Краят на данъчната година мина, приходите са събрани, разходите са записани. Сега идва моментът, в който всеки фрийлансър трябва да направи една важна стъпка: да подаде годишната си данъчна декларация. Ако за пръв път се изправяш пред формуляра на декларацията по чл. 50 от ЗДДФЛ (Закон за данъците върху доходите на физическите лица), може да изглежда объркващо. Приложения, таблици, кодове за вид доход, изравняване на осигуровки. Не е интуитивно, но не е и толкова сложно, колкото изглежда на пръв поглед.

Повечето ръководства в интернет обясняват какво е декларацията, но спират точно там, където започват истинските въпроси: кое приложение попълвам, какво пиша на ред 6, как се изчислява данъкът стъпка по стъпка. Тази статия е различна. Тук ще преминем през целия процес заедно, от първия ред до бутона „Подай”.

След като прочетеш тази статия, ще можеш сам да попълниш и подадеш годишната си данъчна декларация за под час. Без счетоводител, без паника, без догадки.

Какво ще научиш

- Какво е годишната данъчна декларация и кой трябва да я подаде

- Срокове, отстъпки и санкции

- Какво ти трябва преди попълването

- Структура на декларацията: кои приложения попълваш

- Как се попълва Приложение 3: стъпка по стъпка

- Годишно изравняване на осигуровки

- Как се изчислява годишният данък: пълен пример

- Как да подадеш декларацията онлайн

- Най-чести грешки и как да ги избегнеш

Готов ли си? Да започваме.

Важно

Тази статия е само с информационна цел и не замества професионална консултация. Ако имаш въпроси, пиши ни на support@effortless.tax или се консултирай със счетоводител по твой избор.

Какво е годишната данъчна декларация и кой трябва да я подаде

Годишната данъчна декларация е документът, с който веднъж годишно отчиташ пред държавата всичките си доходи, направените осигурителни вноски и дължимия данък. В Закона за данъците върху доходите на физическите лица (ЗДДФЛ) тя е уредена в чл. 50, затова навсякъде ще я срещнеш като „декларация по чл. 50 от ЗДДФЛ”. Подаваш я в Националната агенция за приходите (НАП) и тя обхваща цялата предходна календарна година.

Мисли за нея като за годишния финансов отчет на физическите лица. Събираш всичко, което си изкарал, приспадаш нормативно признатите разходи и осигуровките, и изчисляваш колко данък дължиш. Ставката е една и съща за всички: 10% върху данъчната основа.

Кой е задължен да подаде декларация

Ако попадаш в някоя от следните групи, подаването е задължително:

- Лица, упражняващи свободна професия (фрийлансъри, регистрирани по БУЛСТАТ). Ако работиш като самостоятелен специалист, консултант, дизайнер, програмист или друг тип фрийлансър, подаваш декларация.

- Самоосигуряващи се лица. Всеки, който сам внася осигурителните си вноски, декларира доходите си по този ред.

- Лица с доходи по граждански договори. Дори да не си регистриран на свободна професия, ако получаваш хонорари по граждански договори, дължиш декларация.

- Лица с доходи от наем, от чужбина или от други източници извън трудов договор. Наемодатели, хора с доходи от лихви, дивиденти или чуждестранни доходи също подават.

- Притежатели на акции и дялове в чуждестранни дружества. Много хора не знаят, но самото притежание на акции в чуждестранни компании подлежи на деклариране (Приложение 8), дори да не си ги продавал и да нямаш реализирана печалба.

Накратко: ако имаш доход извън трудовия си договор или притежаваш финансови активи като акции, почти сигурно трябва да подадеш годишна данъчна декларация.

Кой не е задължен

Ако единственият ти доход е от трудов договор, не си задължен да подаваш. Работодателят ти удържа данъка всеки месец и подава информация в НАП вместо теб.

Има едно важно изключение. Ако искаш да ползваш данъчни облекчения (например за деца, за млади семейства или за лични вноски за осигуряване), подаваш декларация доброволно, за да си възстановиш надвнесения данък. В този случай декларацията работи в твоя полза.

Защо годишната декларация е толкова важна за фрийлансърите

Ако работиш на трудов договор, работодателят ти прави всичко: удържа данъка, внася осигуровките, подава справки в НАП. Като фрийлансър тази роля е изцяло твоя.

Мисли за годишната данъчна декларация като за годишно приключване, подобно на това при фирмите. Точно както една фирма в края на годината приключва счетоводно и установява реалния си финансов резултат, така и ти с декларацията правиш равносметка на цялата година.

Конкретно с нея правиш две ключови неща:

- Годишно изравняване на данъка. През годината внасяш авансов данък на тримесечие, изчислен на база реалните ти приходи за съответното тримесечие. С декларацията обаче изчисляваш данъка на годишна база, като отчиташ всички приходи, разходи и данъчни облекчения за цялата година. Ако сборът на тримесечните вноски надвишава годишния данък, НАП ти връща разликата. Ако е по-малък, доплащаш.

- Годишно изравняване на осигуровките. Същият принцип важи и за осигурителните вноски. През годината се осигуряваш върху избран месечен доход, но реалният ти доход може да е различен. С Образец 2004 (Таблица 1 и Таблица 2) от декларацията изравняваш осигуровките спрямо действителния доход.

С други думи, декларацията не е просто поредният формуляр. Тя е моментът, в който данъците и осигуровките ти се преизчисляват окончателно на годишна база.

Преди да навлезем в самото попълване, нека изясним кога точно трябва да подадеш декларацията и какви са сроковете за плащане.

Срокове, отстъпки и санкции

Периодът за подаване на годишната данъчна декларация е от 10 януари до 30 април на годината, следваща тази, за която се отнасят доходите. За доходите, които си спечелил през 2025, декларацията се подава най-късно до 30.04.2026.

Добрата новина е, че ако действаш по-рано, можеш да спестиш пари чрез отстъпката за ранно подаване.

Отстъпка от 5% за ранно подаване

Ако подадеш декларацията електронно до 31.03 и платиш дължимия данък до същата дата, получаваш 5% отстъпка върху данъка за довнасяне. Максималният размер на отстъпката е 500 лв. (255,65 €). Условието е да нямаш неплатени публични задължения, подлежащи на принудително изпълнение, към момента на подаване.

При данък за довнасяне от 2 000 лв. отстъпката ти спестява 100 лв. При 10 000 лв. си пестиш 500 лв. (максималният допустим размер).

Условията са три и трябва да са изпълнени едновременно: подаваш декларацията електронно, плащаш целия данък за довнасяне до 31.03 и нямаш просрочени задължения в принудително събиране от НАП.

Защо началото на март е най-удобният момент за подаване

До 28 февруари всички работодатели и платци на доходи са задължени да подадат към НАП справки по чл. 73 от ЗДДФЛ за изплатените през годината доходи: трудови възнаграждения, хонорари по граждански договори, наеми, дивиденти и други.

От началото на март тези данни вече са налични в портала на НАП. Когато попълваш декларацията си онлайн, можеш да избереш опцията за зареждане на предварителни данни и голяма част от информацията ще се попълни автоматично. За достъп до портала ти трябва ПИК (безплатен, получаваш го от всеки офис на НАП) или квалифициран електронен подпис (КЕП).

Прегледай заредените данни внимателно. Не всичко се нанася автоматично: доходи от сделки между физически лица, доходи от чужбина и предоставени или получени заеми трябва да допълниш сам.

С други думи, ако изчакаш началото на март, спестяваш си ръчно въвеждане и намаляваш риска от грешки. Остава ти почти цял месец до 31.03, за да подадеш декларацията с 5% отстъпка.

Какво става при закъснение

Пропускането на срока не е краят на света, но води до глоба. Ето какви са санкциите по ЗДДФЛ:

| Нарушение | Първо | Повторно |

|---|---|---|

| Неподаване на декларация в срок (чл. 80, ал. 1) | до 500 лв. (255,65 €) | до 1 000 лв. (511,29 €) |

| Невярни или непълни данни в декларацията (чл. 80, ал. 2) | до 1 000 лв. (511,29 €) | до 2 000 лв. (1 022,58 €) |

| Неиздаване на документ за изплатен доход (чл. 81а) | до 250 лв. (127,82 €) | до 500 лв. (255,65 €) |

Коригираща декларация

Допуснал си грешка? Има решение.

Преди 30.04 можеш да подаваш коригиращи декларации неограничен брой пъти. Всяка нова декларация заменя предходната изцяло.

След 30.04 имаш право на една коригираща декларация до 30.09 на същата година (чл. 53, ал. 2 от ЗДДФЛ). Тази еднократна корекция е полезна, ако получиш коригирана служебна бележка от клиент или забележиш пропуск след крайния срок.

Важно: ако подадеш коригираща декларация, губиш правото на 5% отстъпка. Ако вече си я ползвал, ще трябва да доплатиш разликата.

Обобщение на ключовите дати

| Дата | Какво се случва |

|---|---|

| 10.01 | Отваря се приемът на декларации за предходната година |

| Началото на март | Предварителните данни стават налични за зареждане в портала на НАП |

| 31.03 | Краен срок за 5% отстъпка (подаване + плащане) |

| 30.04 | Краен срок за подаване и плащане на данъка |

| 30.09 | Краен срок за еднократна коригираща декларация |

Сега, след като знаеш кога и при какви условия се подава декларацията, нека видим какво трябва да подготвиш преди да я попълниш.

Какво ти трябва преди попълването

Попълването на годишната данъчна декларация не е сложно, ако предварително си събрал всичко необходимо. Обратното обаче е изнервящо: сядаш пред формуляра и започваш да ровиш из имейли, банкови извлечения и папки с документи.

Отдели 30 минути предварително и си подготви всичко от списъка по-долу. Така самото попълване ще мине гладко и бързо.

Приходи и доказателства за тях

Първата стъпка е да имаш пълна картина на доходите си за годината.

Събери всички издадени фактури за периода от 01.01 до 31.12. Ако работиш с фактурираща платформа, експортирай пълен списък. Ако издаваш фактури ръчно, провери дали номерацията е непрекъсната и дали нямаш пропуски. За повече детайли по темата виж пълното ръководство за фактуриране.

Освен фактурите ти трябват и банкови извлечения, които потвърждават получените плащания. Изтегли ги от онлайн банкирането си за цялата година. Те ще ти помогнат да сверяваш суми и да хванеш евентуални разминавания.

Ако получаваш плащания в брой (например за услуги към физически лица, за които не винаги издаваш фактура), води си записи за всяко плащане с дата, сума и описание на услугата. Това ще ти спести главоболия при евентуална проверка.

Накрая си изчисли общия доход за годината, групиран по вид дейност. В Приложение 3 доходите се разделят по категории, защото всяка има различен процент нормативно признати разходи. Ако например през годината си получавал и хонорари от свободна професия, и авторски възнаграждения, трябва да ги впишеш поотделно. Платените осигуровки и авансов данък се посочват отделно в съответните полета на приложението.

Платени осигурителни вноски

Като самоосигуряващо се лице плащаш авансови осигуровки всеки месец. Сега е моментът да провериш дали всички 12 вноски са платени коректно.

Най-лесният начин е да влезеш в портала на НАП и да направиш справка за осигурителен доход. Там ще видиш какво е подадено от твоя страна месец по месец. Ако работиш и на трудов договор, в същата справка ще видиш и осигурителния доход, подаден от работодателя ти. Ако забележиш пропуск, по-добре да го коригираш преди подаването на декларацията.

Тази справка е особено полезна при изчисляването на окончателния осигурителен доход (Образец 2004), където чрез Таблица 1 и Таблица 2 се прави годишното изравняване на осигуровките. Ако не си сигурен какви осигуровки дължиш и как се изчисляват, разгледай ръководството за осигуровки.

Инвестиции, акции и финансови платформи

Ако притежаваш акции, ETF-и или инвестираш чрез платформи като P2P lending, подготви извлеченията си предварително. Ще ти трябват:

- Отчети от брокера или инвестиционната платформа за цялата година. Повечето платформи предоставят годишен отчет (annual statement или tax report), който обобщава сделките, дивидентите и реализираните печалби или загуби.

- Справка за получени дивиденти, ако притежаваш акции, които изплащат дивиденти. Дивидентите се облагат с окончателен данък и се декларират в Приложение 8.

- Извлечения от P2P платформи за получените лихви през годината. Повечето платформи генерират годишен отчет, който можеш да изтеглиш от профила си.

Дори ако не си продавал акции и нямаш реализирана печалба, самото притежание на финансови активи може да подлежи на деклариране. Събери всички документи, за да имаш ясна картина при попълването.

Документи за данъчни облекчения

Ако имаш право на данъчни облекчения, подготви подкрепящите документи предварително. Ето най-честите:

- Деца: подготви си личните данни на детето/децата и на другия родител (ЕГН, имена) и се разберете предварително кой ще ползва облекчението.

- Застраховка живот: документ от застрахователя за направените вноски през годината.

- Доброволно осигуряване: документ от пенсионния фонд за направените лични вноски през годината.

- Ипотечен кредит за млади семейства: удостоверение от банката за платени лихви, ако отговаряш на условията.

- Дарения: документи, удостоверяващи направените дарения към организации, регистрирани в обществена полза.

Не всеки ползва облекчения и това е напълно нормално. Ако нищо от горното не те засяга, просто прескочи тази точка.

Събирането на документите е първата стъпка, но не е достатъчно. За много от нещата в декларацията (особено за финансови активи и изравняване на осигуровки) ще трябва да направиш и допълнителни изчисления. Ще ги разясним в съответните секции по-долу. Засега нека видим структурата на декларацията и кои приложения те засягат като лице, упражняващо свободна професия.

Структура на декларацията: кои приложения попълваш

Когато отвориш годишната данъчна декларация по чл. 50 от ЗДДФЛ за първи път, може да се изплашиш. Основна част, приложения от 1 до 13, таблици, допълнителни декларации. Изглежда сякаш трябва да попълниш цяла книга.

На практика повечето фрийлансъри попълват само 2-3 части от целия пакет. Останалите приложения са за доходи от наеми, дивиденти, чуждестранни източници и други случаи, които може изобщо да не те засягат. Нека разгледаме какво те чака.

Данни за декларатора (лични данни)

Всяка декларация започва с основната част. Тук попълваш:

- Лични данни - три имена, ЕГН, постоянен адрес

- Информация за контакт - телефон, имейл

- Обща информация за данъкоплатеца - дали си местно лице, дали си самоосигуряващо се лице

Ако подаваш електронно (а като самоосигуряващо се лице си задължен да го правиш), голяма част от личните данни се зареждат автоматично от системата на НАП.

Приложение 3: доходи от друга стопанска дейност

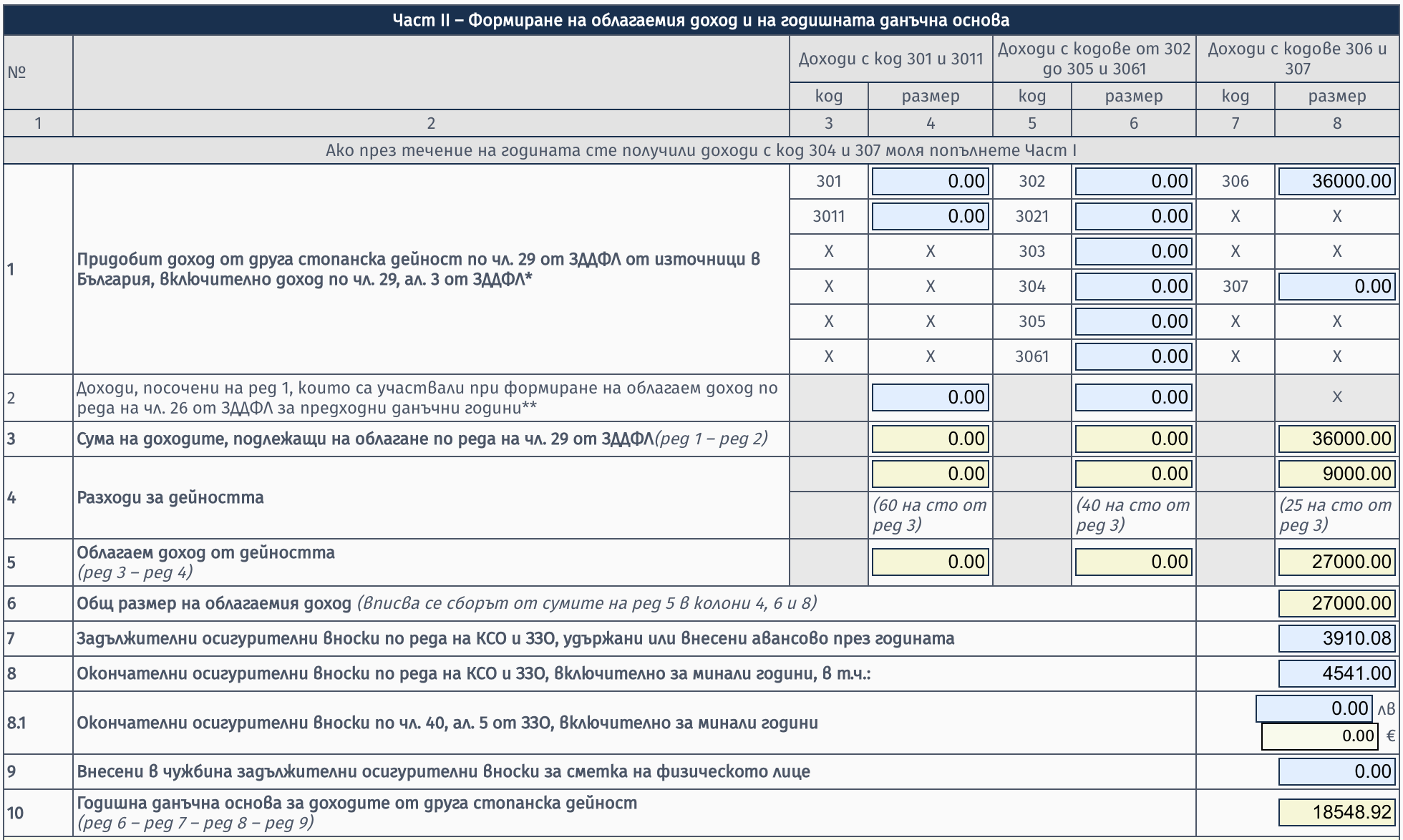

Това е най-важното приложение за теб като фрийлансър. В него декларираш целия си доход от свободна професия за годината и изчисляваш данъчната си основа.

Самото попълване е изненадващо просто. В основата си се свежда до четири стъпки:

- Сумираш брутните си доходи за годината по кодове, според вида на дохода

- Системата автоматично прилага нормативно признатите разходи според избрания код и изчислява облагаемия ти доход

- Посочваш платените осигурителни вноски за годината, които се приспадат от облагаемия доход

- Ако от годишното изравняване на осигуровките се получават вноски за доплащане, включваш и тях, за да се приспаднат от облагаемия доход

Резултатът е годишната данъчна основа, върху която се начислява данъкът от 10%. Кои кодове се използват най-често и как изглежда всичко стъпка по стъпка с реални числа, ще разгледаме подробно в следващата секция.

Образец 2004: годишно изравняване на осигуровки

Образец 2004 не е отделно приложение, а е част от самата декларация. Той е задължителен за всяко самоосигуряващо се лице и съдържа две таблици:

- Таблица 1 - годишно изравняване на Държавно обществено осигуряване (ДОО) и Допълнително задължително пенсионно осигуряване (ДЗПО)

- Таблица 2 - годишно изравняване на здравните осигуровки

В тези таблици сравняваш осигурителния доход, върху който си плащал авансови вноски през годината, с реалния ти осигурителен доход. Ако реалният доход е по-висок, ще трябва да доплатиш. Разглеждаме ги подробно в секцията за годишно изравняване на осигуровките.

Приложение 10: данъчни облекчения

Попълваш Приложение 10, само ако ползваш данъчни облекчения. Ако нямаш деца, не правиш дарения и нямаш доброволно осигуряване, просто го пропускаш.

Най-честите облекчения за фрийлансъри са:

- Облекчение за деца (чл. 22в от ЗДДФЛ) - 6 000 лв. годишно за едно дете, 12 000 лв. за две деца, 18 000 лв. за три или повече

- Лични вноски за доброволно осигуряване - до 10% от данъчната основа

- Дарения - до 5% от данъчната основа (до 15% за определени получатели)

- Облекчение за лица с намалена работоспособност - 7 920 лв. при 50%+ увреждане

Всяко облекчение намалява данъчната ти основа, което директно намалява дължимия данък.

Декларация образец 6

Декларация образец 6 не е част от декларацията по чл. 50, но се подава заедно с нея. Тя обобщава общия размер на дължимите осигурителни вноски за годината, включително резултата от изравняването.

Срокът за подаване е същият: до 30 април. Ако забравиш да я подадеш, годишното ти осигуряване остава незавършено, а това може да доведе до проблеми с осигурителните ти права.

Другите приложения: кога ти трябват

Повечето фрийлансъри не попълват нищо повече от описаното по-горе. Ето кратък преглед на останалите приложения, за да знаеш кога кое те засяга.

Приложение 1: доходи от трудови правоотношения. Попълваш го, ако освен фрийланс работиш и на трудов договор. Данните се подават от работодателя към НАП и когато зареждаш предварителните данни в портала, информацията вече е попълнена. Твоята задача е само да я прегледаш и потвърдиш.

Приложение 4: доходи от наем или от друго предоставяне на имущество. Ако отдаваш под наем жилище, офис или друг имот, доходът се декларира тук. Нормативно признатите разходи за наем са 10% от брутния доход. При имот в съпружеска имуществена общност доходът се разделя поравно между двамата съпрузи.

Приложение 5: доходи от прехвърляне на права или имущество. Тук се декларират капиталови печалби от продажба на недвижими имоти, превозни средства, финансови активи и друго имущество. Облагаемият доход е положителната разлика между продажната и покупната цена. Съществуват редица освобождавания: например продажба на жилище, ако е притежавано повече от 3 години, продажба на МПС след повече от 1 година от придобиването, или продажба на друго движимо имущество (с изключение на финансови активи).

Приложение 6: доходи от други източници. Тук попадат доходи, които не се вписват в никое друго приложение: лихви (включително от заеми между физически лица и съдържащите се във вноски по лизинг), обезщетения за пропуснати ползи, производствени дивиденти от кооперации и други. Тук няма нормативно признати разходи, цялата сума е облагаема.

Приложение 8: чуждестранни активи и доходи с окончателен данък от чужбина. Едно от най-подценяваните приложения. Попълваш го, ако към 31.12 на годината притежаваш акции или дялови участия в чуждестранни дружества, недвижим имот в чужбина или си получил дивиденти от чуждестранен източник. Ако инвестираш чрез платформи като Interactive Brokers или Trading 212, всяка година декларираш притежаваните акции тук, дори да не си продавал нищо.

Приложение 11: предоставени и получени парични заеми. Декларираш го, ако си дал или получил частни парични заеми над определени прагове: над 10 000 лв. през годината или неизплатени остатъци над 40 000 лв. за текущата и предходните 5 години. Банкови кредити не се включват. Санкцията при недеклариране е 10% от недекларираните суми.

Приложение 13: необлагаеми доходи и имущество по наследство или дарение. Това е единственото изцяло доброволно приложение. Попълваш го по желание, за да документираш необлагаеми доходи (застрахователни обезщетения, печалби от държавни лотарии), доходи с окончателен данък (дивиденти от българско дружество, лихви по депозити) или получено имущество по наследство и дарение. Полезно е за доказване на произхода на средствата при бъдещи проверки.

Повечето фрийлансъри попълват само: Приложение 3 + Образец 2004 + Декларация образец 6. Всичко останало попълваш само при специфични обстоятелства.

Сега, когато знаеш кои части от декларацията те засягат, нека преминем към най-важната от тях. В следващата секция ще попълним Приложение 3 стъпка по стъпка с реален пример.

Как се попълва Приложение 3: стъпка по стъпка

Приложение 3 е най-важната част от декларацията. Тук декларираш доходите си от свободна професия и стигаш до данъчната основа, върху която се начислява данъкът. Основната цел е да се намали облагаемият доход с платените осигуровки през годината и тези за доплащане след изравняването, за да се получи сумата, върху която дължиш данък. На практика попълваш само няколко реда, а системата на НАП изчислява останалото автоматично.

Стъпка 1: Сумирай брутните доходи по кодове

Първо определи кода (или кодовете) на дейността си. Кодът определя какъв процент нормативно признати разходи (НПР) ще се приложи автоматично.

| Код | Вид на дохода | НПР |

|---|---|---|

| 306 | Свободна професия (програмисти, консултанти, дизайнери, счетоводители, преводачи и др.) | 25% |

| 3061 | Свободна професия като адвокат | 40% |

| 304 | Авторски и лицензионни възнаграждения (произведения на науката, културата, изкуството, артисти-изпълнители) | 40% |

| 307 | Възнаграждения по извънтрудови правоотношения (граждански договори) | 25% |

| 305 | Упражняване на занаят (който не се облага с патентен данък) | 40% |

Повечето доходи на фрийлансъри попадат в код 306. Ако работиш на свободна практика и издаваш фактури от свое име, това е твоят код. Ако получаваш възнаграждение по граждански договор от възложител, кодът е 307.

Възможно е да имаш доходи по повече от един код. Например, ако си програмист (код 306), но през годината си получил и авторско възнаграждение (код 304), сумираш доходите поотделно за всеки код.

Стъпка 2: Ред 1 - Въведи брутния доход за всеки код

В Ред 1 вписваш общата сума на доходите срещу съответния код. Това включва всичко: плащания по фактури, преводи от клиенти, плащания в брой.

При код 306 не се налага да посочваш данни за всеки клиент поотделно. Вписваш само крайната сума. Ако общият ти доход за годината е 36 000 лв., точно тази цифра отива в Ред 1.

Ако платецът на дохода е фирма или самоосигуряващо се лице, част от данните може вече да са заредени автоматично в декларацията ти. Прегледай ги внимателно и ако има липсващи суми, допиши ги.

След като въведеш сумите, системата автоматично изчислява нормативно признатите разходи (Ред 3) и облагаемия доход (Ред 4). Ако не си сигурен какъв процент разходи ти се полага, прочети подробната статия за нормативно признатите разходи.

Стъпка 3: Ред 7 - Авансови осигурителни вноски

Това са осигуровките, които си плащал авансово всеки месец през годината и си декларирал с Декларация Образец 1. Въведи общата сума на авансовите вноски за ДОО (включително ОЗМ, ако си избрал да се осигуряваш за него), ДЗПО и здравно осигуряване. Сравни сумата с платежните си документи или със Справка за задълженията и плащанията (№ 417) от портала на НАП.

Стъпка 4: Ред 8 - Окончателни осигурителни вноски

Това са допълнителните осигуровки за доплащане, изчислени на базата на реалния ти осигурителен доход чрез годишното изравняване (Образец 2004). Тук въвеждаш сумата от това изравняване. За да я получиш, трябва първо да попълниш Образец 2004 (Таблица 1 и Таблица 2), който сравнява авансовите ти вноски с реалния осигурителен доход. Подробно разглеждаме изчислението в секцията за годишно изравняване на осигуровките.

След като въведеш и двата реда с осигуровки, системата изчислява данъчната основа и дължимия данък (10%) автоматично.

Бърз пример с конкретни числа

Дизайнер, код 306, осигурява се на МОД, с ОЗМ:

Брутният доход от 36 000 лв. е вписан в Ред 1 срещу код 306. Системата автоматично изчислява НПР от 9 000 лв. (25%) и облагаемия доход от 27 000 лв. В Ред 7 са вписани авансовите осигурителни вноски от 3 910,08 лв., а в Ред 8 окончателните от изравняването: 4 541,00 лв. Данъчната основа (Ред 10) е 18 548,92 лв., а дължимият данък (10%) е 1 854,89 лв.

Полезни съвети при попълването

- Предварително попълнена декларация. Когато влезеш в портала на НАП, системата може вече да е заредила част от данните ти. Прегледай ги внимателно, защото понякога липсват суми или се появяват неточности.

- Проверявай осигуровките. Сравни сумите в декларацията с банковите извлечения за внесените осигурителни вноски. Разминаването дори с няколко лева може да доведе до корекция от НАП.

Примерът по-горе е опростен, за да покаже логиката. В секцията Как се изчислява годишният данък ще направим пълно изчисление с точни суми за осигуровки и данък, за да видиш реалната картина от началото до края.

Годишно изравняване на осигуровки

През цялата година плащаш осигуровки върху избрания от теб авансов осигурителен доход. Повечето самоосигуряващи се избират минималния осигурителен доход (МОД). За 2025 г. МОД е 933 лв. за януари - март и 1 077 лв. за април - декември. Но реалният ти доход може да е съвсем различен.

Годишното изравняване на осигуровки е механизмът, чрез който държавата сверява какво си плащал през годината с това, което реално дължиш на база действителния ти доход. Ако си печелил повече от авансовия си осигурителен доход, ще доплатиш разликата.

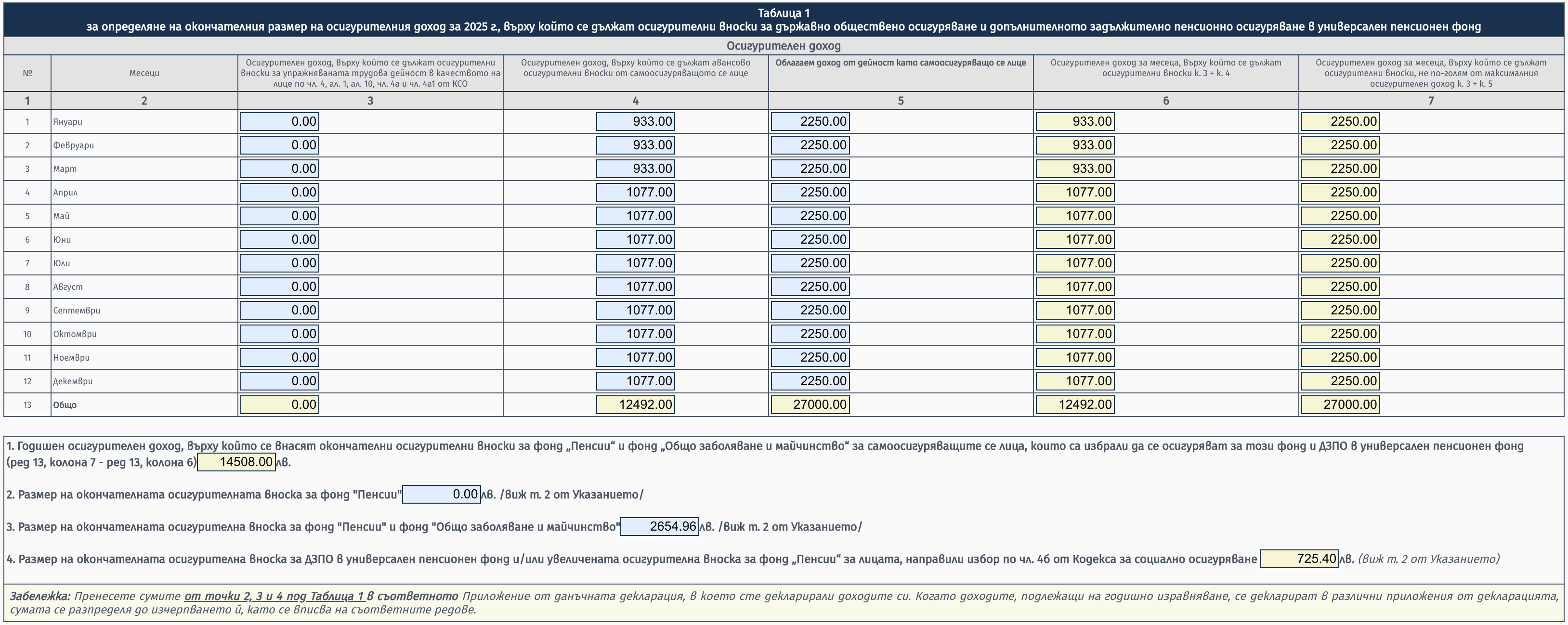

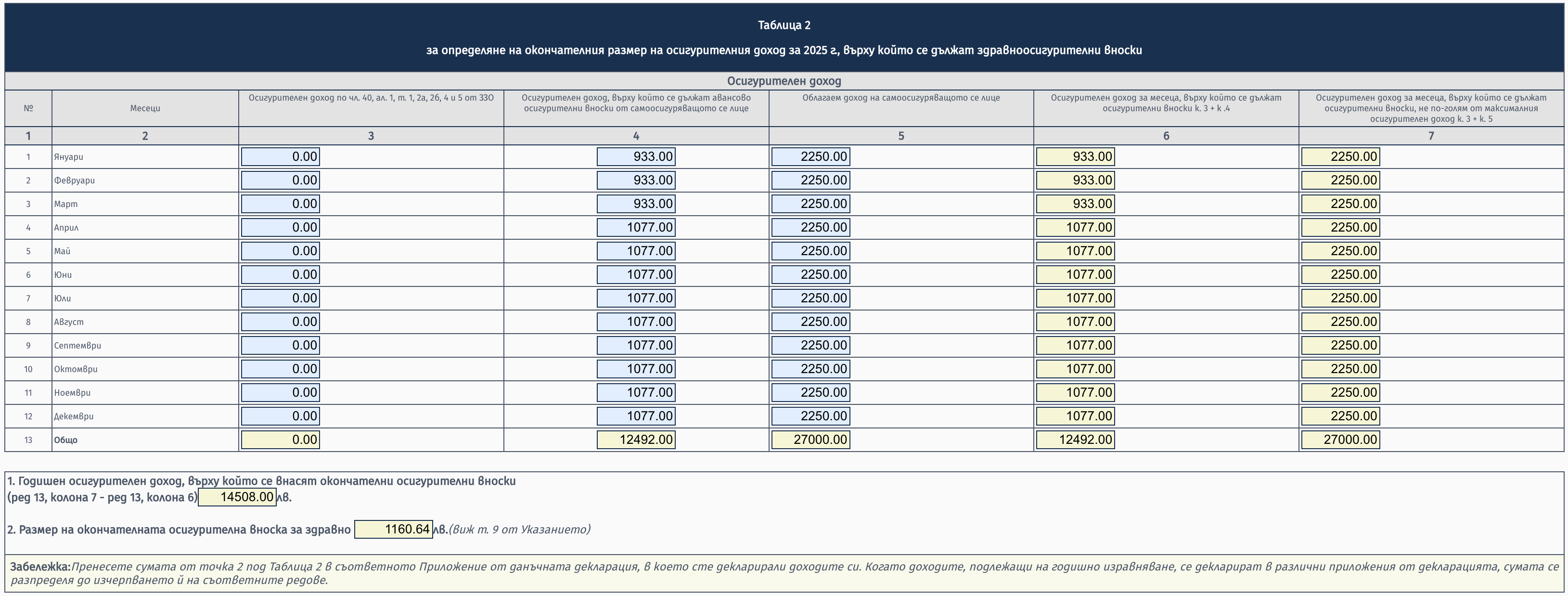

Изравняването става чрез Образец 2004 в годишната данъчна декларация, който съдържа Таблица 1 (за ДОО и ДЗПО) и Таблица 2 (за здравно осигуряване). Основната цел на двете таблици е да се изчисли дали дължиш допълнителни осигурителни вноски за годината и колко са те. Нека разберем как работи всяка от тях.

За пълен преглед на осигурителните вноски и техните ставки виж Осигуровки за самоосигуряващи се лица.

Как работят таблиците

Двете таблици имат еднаква структура. Всяка съдържа 7 колони и 13 реда (по един за всеки месец, плюс общо). Идеята е проста: за всеки месец системата сравнява върху какъв доход си плащал осигуровки с какъв е бил реалният ти доход.

В таблиците ще срещнеш пет ключови колони. Ето какво означава всяка от тях:

Осигурителен доход от трудова дейност (кол. 3) - осигурителният доход, върху който те осигурява работодател или възложител. Най-често тук попада доходът от трудов договор, но колоната включва и договори за управление и контрол, както и други правоотношения по чл. 4, ал. 1 от КСО. Ако работиш само на свободна практика без такива договори, тук е 0. Точната сума можеш да намериш от справка за осигурителен доход в портала на НАП.

Авансов осигурителен доход (кол. 4) - осигурителният доход, върху който си плащал авансови осигуровки като самоосигуряващо се лице. Това е стойността, която си подавал с Декларация Образец 1.

Реален доход (кол. 5) - действителният ти месечен облагаем доход от дейност като СОЛ. Изчислява се като годишният облагаем доход от Приложение 3 се раздели на броя активни месеци.

Общ осигурителен доход (кол. 6) - осигурителният доход, върху който реално си плащал вноски. Равен е на кол. 3 + кол. 4.

Дължим осигурителен доход (кол. 7) - осигурителният доход, върху който е трябвало да плащаш. Равен е на кол. 3 + кол. 5, но не повече от максималния осигурителен доход (3 750 лв. за януари - март, 4 130 лв. за април - декември 2025 г.).

На ред 13 (Общо) се събират стойностите от всички месеци. Разликата показва дали дължиш допълнителни вноски:

Доход за доплащане = кол. 7 (трябвало е) − кол. 6 (платено е)

Ако разликата е положителна, дължиш допълнителни осигурителни вноски. Ако е отрицателна, имаш надвнесени вноски, които можеш да поискаш обратно (освен ако реалният доход е под МОД).

Ставки за окончателните вноски

Върху годишната разлика от всяка таблица се начисляват следните вноски:

Таблица 1 (ДОО и ДЗПО):

- Фонд „Пенсии” - 14,8% (за родените след 31.12.1959 г.)

- Фонд „Общо заболяване и майчинство” - 3,5% (ако си избрал да се осигуряваш за ОЗМ)

- ДЗПО в универсален пенсионен фонд - 5% (само за родените след 31.12.1959 г.)

Таблица 2 (здравни осигуровки):

- Здравно осигуряване - 8%

Важни детайли за изравняването

- Какво е „активен месец”? Активен е всеки месец, в който имаш поне един ден упражнявана дейност. Месец се счита за неактивен само ако през целия месец не си извършвал дейност поради прекъсване, болничен или майчинство. Ако например си започнал дейност на 15 май, май се брои като активен месец, независимо че си работил само половината от него.

- Изчисленията се правят месец по месец. Ако не си бил самоосигуряващ се цялата година, таблиците обхващат само активните месеци.

- Доплатените осигуровки намаляват данъчната основа. Те са разход, който приспадаш при изчисляване на дължимия данък за годината, те се посочват в Приложение 3, Част II на ред 8.

- Възможно е и връщане на пари. Ако си се осигурявал върху по-висока сума от реалния си доход, разликата ти се възстановява. Но ако реалният доход е под МОД, не получаваш възстановяване, защото минималните осигуровки се дължат винаги.

Примери за изравняване

Най-лесно се разбира с конкретни числа. Ето четири примера, които покриват най-честите ситуации.

Пример 1: Дизайнер, само на свободна практика

Профил: Дизайнер, роден след 1959 г., работи само като фрийлансър, осигурява се на МОД, с ОЗМ.

- Годишен облагаем доход (от Приложение 3): 27 000 лв.

- Активни месеци: 12

- Реален месечен доход (кол. 5): 27 000 ÷ 12 = 2 250 лв.

Таблица 1 (ДОО и ДЗПО):

Тъй като няма трудов договор, осигурителният доход от трудова дейност (кол. 3) е 0 за всеки месец. Авансовият осигурителен доход (кол. 4) е различен за двата периода: 933 лв. (януари - март) и 1 077 лв. (април - декември).

Годишната разлика между дължимия и платения осигурителен доход е 14 508 лв. (27 000 − 12 492). Върху тази разлика се начисляват окончателните вноски: 2 147,18 лв. за ДОО, 507,78 лв. за ОЗМ и 725,40 лв. за ДЗПО.

Таблица 2 (здравни осигуровки):

Таблица 2 е идентична в този случай, защото няма трудов договор и няма болничен.

Върху същата разлика от 14 508 лв. се начислява и здравната вноска: 1 160,64 лв. (8%).

Общо окончателни осигуровки: 2 147,18 + 507,78 + 725,40 + 1 160,64 = 4 541,00 лв.

Тази сума се внася в срок до 30.04 на следващата година, след подаване на Декларация образец 6.

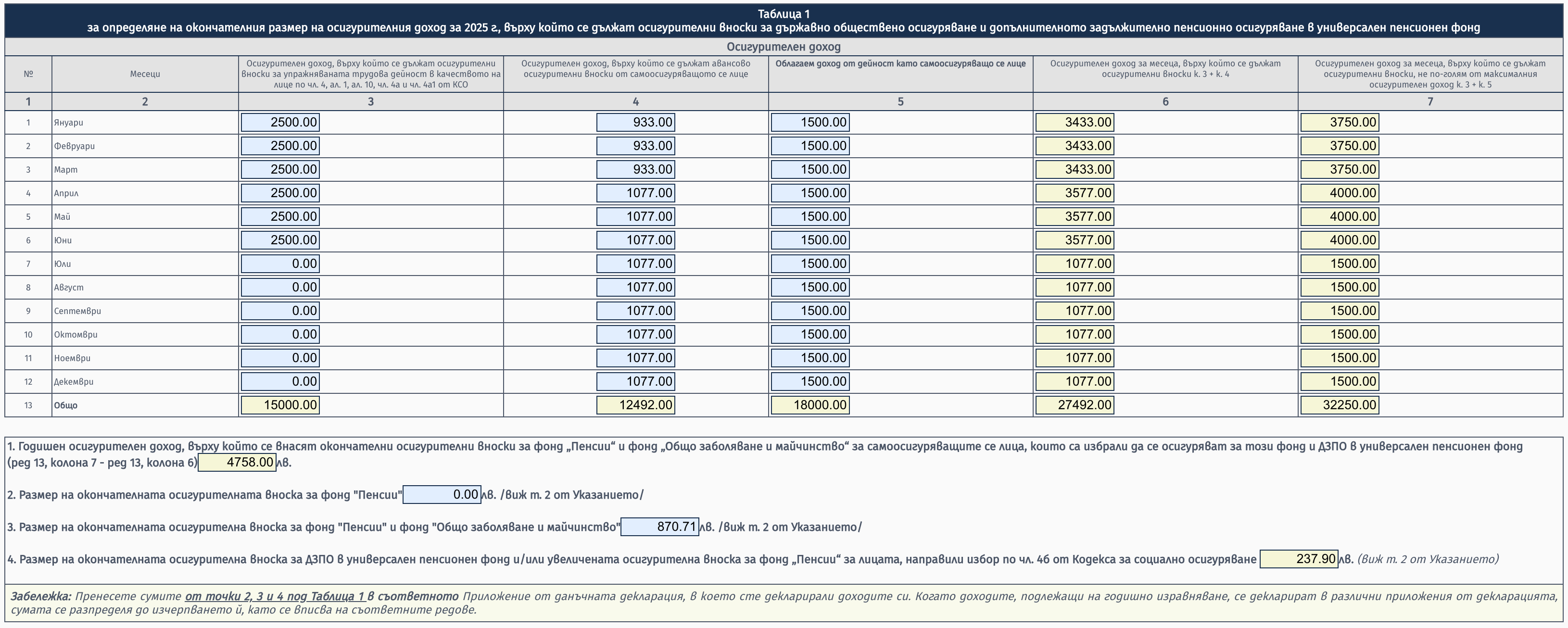

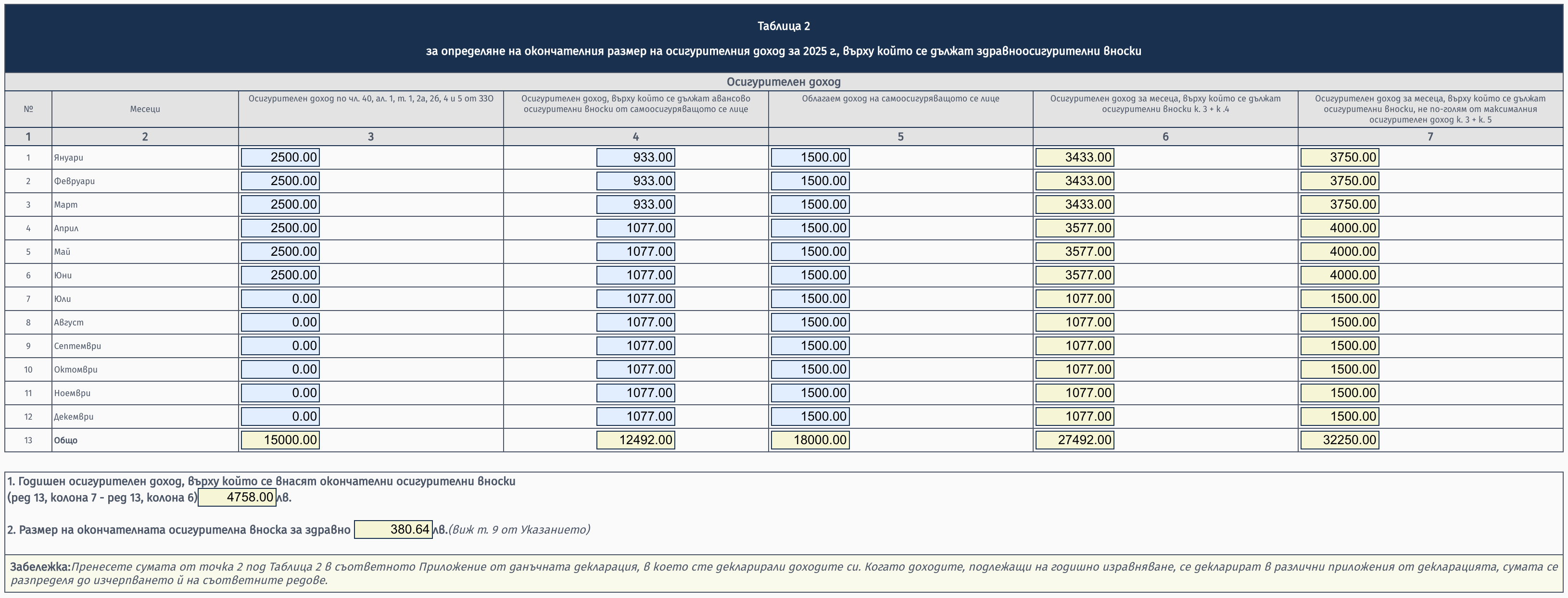

Пример 2: Консултант на трудов договор и свободна практика

Профил: Консултант, роден след 1959 г., работи на трудов договор (януари - юни) и като фрийлансър (цялата година), осигурява се на МОД като СОЛ, с ОЗМ.

- Осигурителен доход от работодателя: 2 500 лв./месец (януари - юни)

- Годишен облагаем доход от свободна практика (от Приложение 3): 18 000 лв.

- Активни месеци като СОЛ: 12

- Реален месечен доход (кол. 5): 18 000 ÷ 12 = 1 500 лв.

Таблица 1 (ДОО и ДЗПО):

През януари - юни осигурителният доход от трудова дейност (кол. 3) е 2 500 лв.. Дължимият осигурителен доход (кол. 7) е ограничен до максималния осигурителен доход, който е различен за двата периода: 3 750 лв. (януари - март) и 4 130 лв. (април - декември).

Годишната разлика е 4 758 лв. (32 250 − 27 492). Окончателните вноски са: 704,18 лв. за ДОО, 166,53 лв. за ОЗМ и 237,90 лв. за ДЗПО.

Забележи как таванът работи на практика: през януари - март максималният осигурителен доход е 3 750 лв., затова дължимият осигурителен доход е ограничен, въпреки че реалната сума (2 500 + 1 500 = 4 000) е по-висока. През април - юни таванът вече е 4 130 лв. и не се задейства.

Таблица 2 (здравни осигуровки):

Структурата е аналогична на Таблица 1.

Върху същата разлика от 4 758 лв. се начислява и здравната вноска: 380,64 лв. (8%).

Общо окончателни осигуровки: 704,18 + 166,53 + 237,90 + 380,64 = 1 489,25 лв.

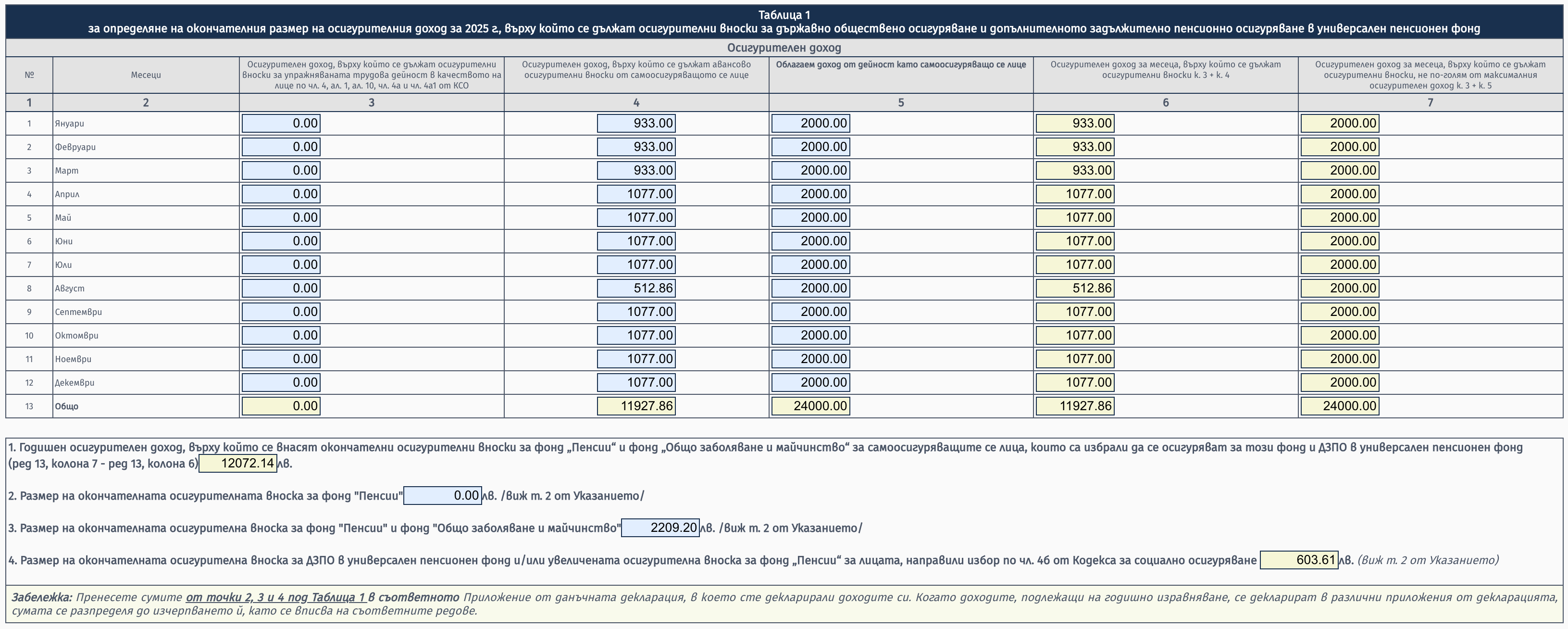

Пример 3: Счетоводител на свободна практика с болничен

Профил: Счетоводител, роден след 1959 г., работи на свободна практика, осигурява се на МОД, с ОЗМ. През август е 2 седмици в болничен (11 работни дни от 21).

- Годишен облагаем доход (от Приложение 3): 24 000 лв.

- Активни месеци: 12 (август се брои, защото има отработени дни)

- Реален месечен доход (кол. 5): 24 000 ÷ 12 = 2 000 лв.

При частичен болничен месечният осигурителен доход се дели пропорционално на отработените и болничните дни. За август (МОД = 1 077 лв.):

- Работни дни (10 от 21): 512,86 лв. → пълни осигуровки (ДОО, ДЗПО, ЗО, ОЗМ)

- Дни в болничен (11 от 21): 564,14 лв. → само здравни осигуровки (4,8%)

Таблица 1 (ДОО и ДЗПО):

В Таблица 1 за август се вписва само работната част от осигурителния доход (512,86 лв.) в авансовия осигурителен доход (кол. 4). За дните в болничен не се дължат вноски за ДОО и ДЗПО.

Годишната разлика е 12 072,14 лв. (24 000 − 11 927,86). Окончателните вноски са: 1 786,68 лв. за ДОО, 422,52 лв. за ОЗМ и 603,61 лв. за ДЗПО.

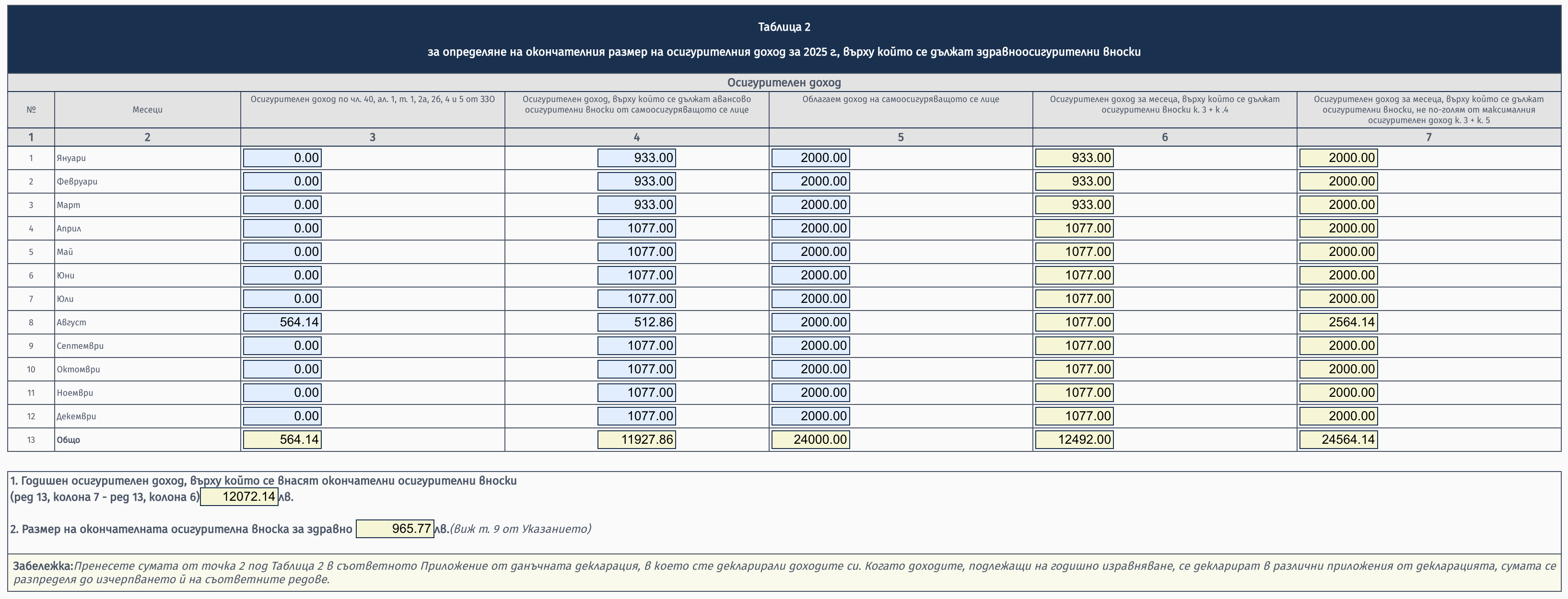

Таблица 2 (здравни осигуровки):

Тук идва ключовата разлика. За дните в болничен не се дължат вноски за ДОО и ДЗПО, но здравни осигуровки се дължат винаги. За болничните дни здравната вноска е 4,8% върху пропорционалната част от МОД.

Важно: кол. 3 в Таблица 2 не е само за доход от трудов договор. В нея се вписват и други здравноосигурителни доходи, които не идват от самоосигуряване. В случая с болничен тук попада осигурителният доход за дните в болничен. За август:

- кол. 3 = 564,14 лв. (осигурителен доход за болничните дни, върху който се дължат здравни вноски по 4,8%)

- кол. 4 = 512,86 лв. (авансов осигурителен доход за отработените дни)

Годишната разлика за здравни осигуровки е 12 072,14 лв. (24 564,14 − 12 492). Здравната вноска е 965,77 лв. (8%).

Сравни двете таблици за август:

- Таблица 1: кол. 3 = 0, кол. 4 = 512,86 лв. (само работните дни), кол. 6 = 512,86 лв., кол. 7 = 2 000 лв.

- Таблица 2: кол. 3 = 564,14 лв. (болничните дни), кол. 4 = 512,86 лв. (работните дни), кол. 6 = 1 077 лв., кол. 7 = 2 564,14 лв.

В Таблица 1 болничните дни изобщо не участват, защото ДОО и ДЗПО не се дължат за тях. В Таблица 2 болничните дни влизат в кол. 3, което увеличава и общия осигурителен доход (кол. 6), и дължимия осигурителен доход (кол. 7).

Общо окончателни осигуровки: 1 786,68 + 422,52 + 603,61 + 965,77 = 3 778,58 лв.

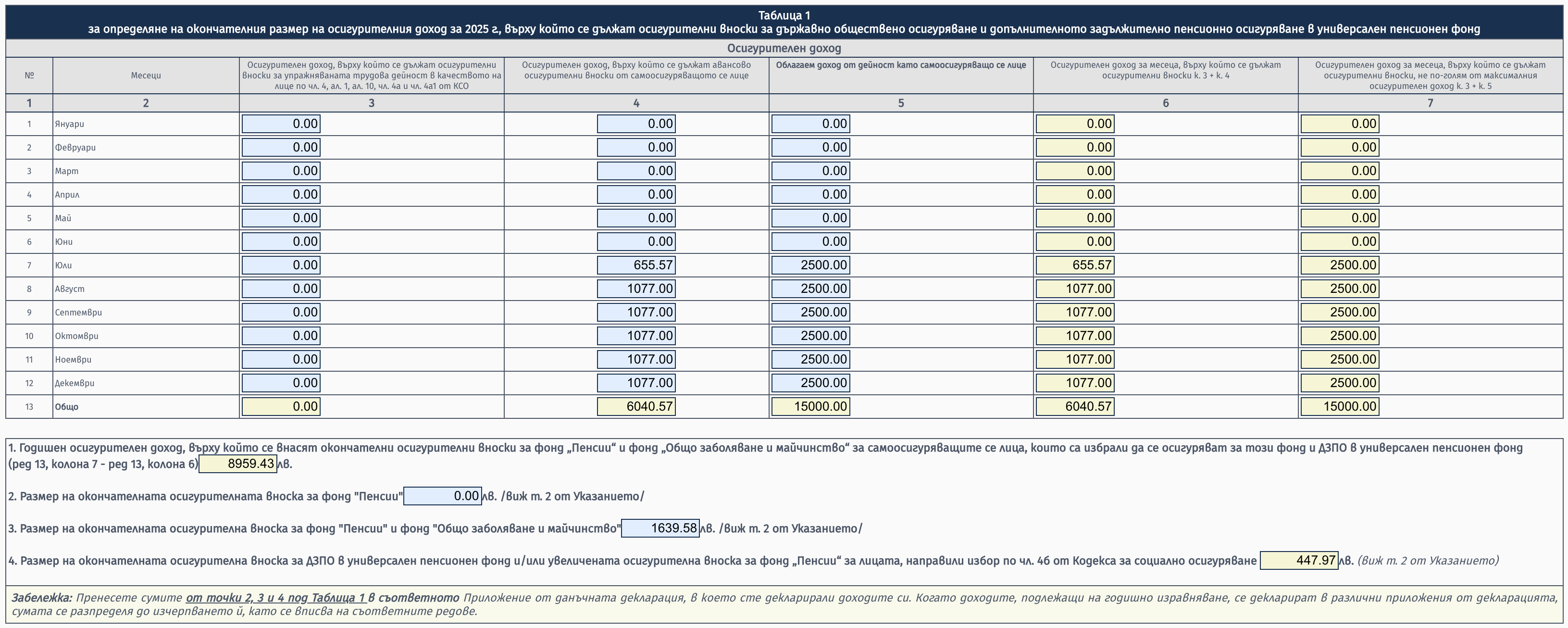

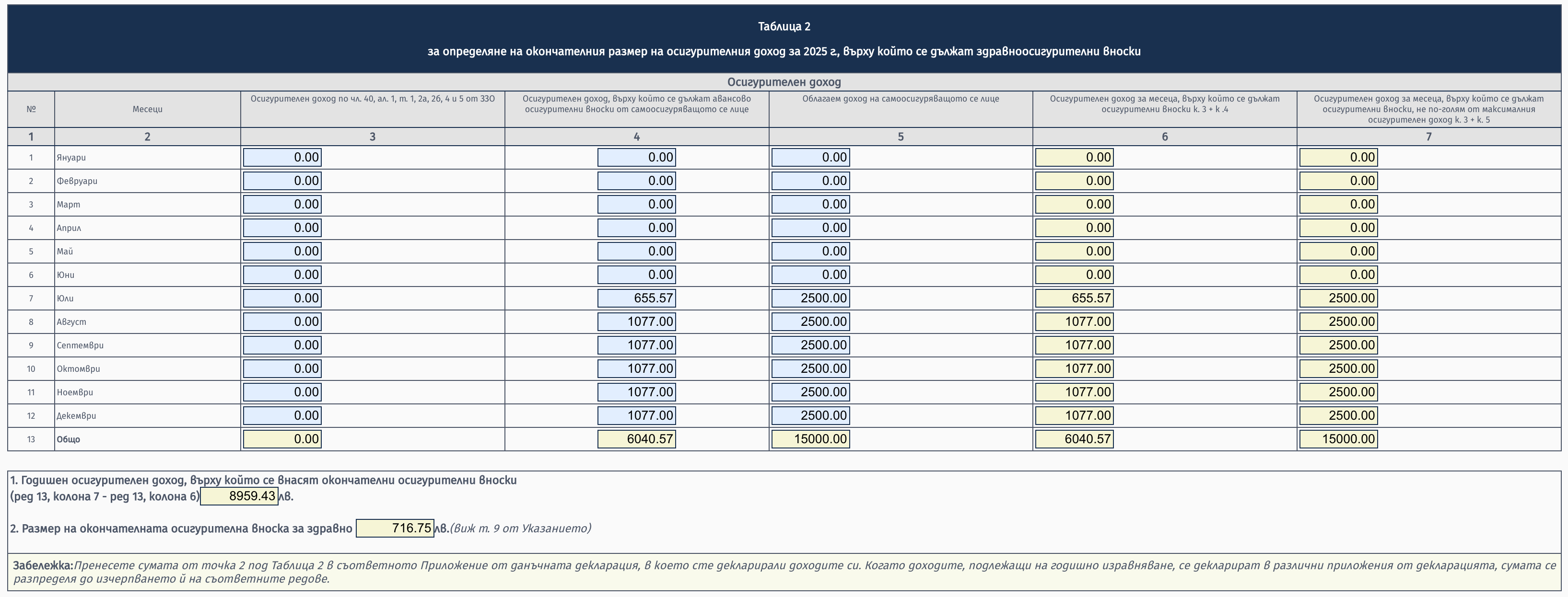

Пример 4: Преводач, започнал дейност по средата на годината

Профил: Преводач, роден след 1959 г., регистрира се като свободна професия на 14 юли, осигурява се на МОД, с ОЗМ. През юли има 23 работни дни, от които е работил 14 (втората половина на месеца).

- Годишен облагаем доход (от Приложение 3): 15 000 лв.

- Активни месеци: 6 (юли - декември; юли се брои, защото има отработени дни)

- Реален месечен доход (кол. 5): 15 000 ÷ 6 = 2 500 лв.

За юли авансовите осигуровки се плащат пропорционално на отработените дни:

- Авансов осигурителен доход за юли: 1 077 × 14/23 = 655,57 лв.

Таблица 1 (ДОО и ДЗПО):

Януари - юни са празни, защото не е имало регистрирана дейност. Изравняването обхваща само юли - декември.

Годишната разлика е 8 959,43 лв. (15 000 − 6 040,57). Окончателните вноски са: 1 326,00 лв. за ДОО, 313,58 лв. за ОЗМ и 447,97 лв. за ДЗПО.

Таблица 2 (здравни осигуровки):

В този случай Таблица 2 е идентична на Таблица 1, защото няма болничен и няма трудов договор.

Върху същата разлика от 8 959,43 лв. се начислява и здравната вноска: 716,75 лв. (8%).

Ключовото тук: реалният доход (кол. 5) се дели на 6 активни месеца, не на 12. Това означава по-висок месечен осигурителен доход (2 500 лв.) и съответно по-голяма разлика за доплащане. Месеците преди регистрацията (януари - юни) са напълно празни и в двете таблици.

Общо окончателни осигуровки: 1 326,00 + 313,58 + 447,97 + 716,75 = 2 804,30 лв.

Как се изчислява годишният данък: пълен пример

Формулите и процентите от предишните секции може да изглеждат абстрактни. Затова тук ще ги събереш в едно: от брутния годишен доход до крайната сума за плащане.

Формулата

Целият годишен данък се свежда до една формула:

Годишен данък = (Брутен доход - НПР - Осигуровки) × 10%

Всяка стъпка намалява сумата, върху която плащаш данък. Първо приспадаш нормативно признатите разходи (25% за повечето фрийлансъри), после осигуровките. Данък плащаш само върху остатъка, наречен данъчна основа.

Нека видим как работи с реални числа за 2025 г.

Пример 1: Дизайнер, осигурен на МОД

Профил: Дизайнер, роден след 1959 г., осигурява се на минималния осигурителен доход (МОД), с общо заболяване и майчинство (ОЗМ).

Брутен годишен доход: 36 000 лв. (3 000 лв. на месец)

Стъпка 1: Нормативно признати разходи (НПР)

36 000 × 25% = 9 000 лв.

Стъпка 2: Авансови осигуровки (Ред 7)

През годината си плащал авансови осигуровки върху МОД. Тъй като МОД се промени през април, месечните вноски са различни за двата периода:

| Осигуровка | Ставка | Ян - Мар (върху 933 лв.) | Апр - Дек (върху 1 077 лв.) |

|---|---|---|---|

| ДОО (пенсия) | 14,8% | 138,08 лв. | 159,40 лв. |

| ДЗПО (допълнителна пенсия) | 5% | 46,65 лв. | 53,85 лв. |

| Здравно осигуряване | 8% | 74,64 лв. | 86,16 лв. |

| Общо заболяване и майчинство | 3,5% | 32,66 лв. | 37,70 лв. |

| Общо месечно | 31,3% | 292,03 лв. | 337,11 лв. |

Авансови осигуровки (Ред 7): 292,03 × 3 + 337,11 × 9 = 3 910,08 лв.

Стъпка 3: Годишно изравняване на осигуровките (Ред 8)

Реалният ти месечен осигурителен доход обаче е по-висок:

Облагаем доход / 12 = 27 000 / 12 = 2 250 лв./месец

Тъй като 2 250 лв. е повече от МОД и за двата периода, с Образец 2004 се изчислява разликата в осигуровките. Подробно разглеждаме изчислението в секцията за годишно изравняване на осигуровките.

Окончателни осигуровки (Ред 8): 4 541,00 лв.

Тези 4 541,00 лв. се плащат след подаване на Декларация Образец 6.

Стъпка 4: Данъчна основа и данък

Брутен доход: 36 000,00 лв.

- Нормативно признати разходи (25%): - 9 000,00 лв.

- Авансови осигуровки (Ред 7): - 3 910,08 лв.

- Окончателни осигуровки (Ред 8): - 4 541,00 лв.

─────────────

Данъчна основа: 18 548,92 лв.

Годишен данък (10%): 1 854,89 лв.

Стъпка 5: Приспадане на авансовия данък

През годината си внасял авансов данък за първите три тримесечия. Авансовият данък се изчислява на база авансовите осигуровки (върху МОД), не окончателните. Тъй като МОД е различен за Q1 и Q2-Q3, авансовият данък за всяко тримесечие също е различен:

Q1 (Ян - Мар): (9 000 − 2 250 − 876,09) × 10% = 587,39 лв.

Q2 (Апр - Юни): (9 000 − 2 250 − 1 011,33) × 10% = 573,87 лв.

Q3 (Юли - Сеп): (9 000 − 2 250 − 1 011,33) × 10% = 573,87 лв.

Внесен авансов данък (Q1-Q3): 587,39 + 573,87 + 573,87 = 1 735,13 лв.

Годишен данък: 1 854,89 лв.

- Внесен авансов данък (Q1-Q3): - 1 735,13 лв.

─────────────

Данък за доплащане с декларацията: 119,76 лв.

С декларацията доплащаш 119,76 лв. данък и 4 541,00 лв. осигуровки от изравняването.

Пример 2: Консултант с доход над максималния осигурителен доход

Профил: Консултант, роден след 1959 г., висок доход, с ОЗМ.

Брутен годишен доход: 72 000 лв. (6 000 лв. на месец)

Реалният месечен осигурителен доход след НПР е 6 000 × 75% = 4 500 лв., но осигуровки се дължат максимум върху тавана: 3 750 лв./месец (януари - март) и 4 130 лв./месец (април - декември).

Ако през годината си се осигурявал на МОД (както повечето фрийлансъри):

Авансови осигуровки (Ред 7): 292,03 × 3 + 337,11 × 9 = 3 910,08 лв.

Окончателни осигуровки (Ред 8):

Ян - Мар: (3 750 − 933) × 31,3% × 3 = 2 645,16 лв.

Апр - Дек: (4 130 − 1 077) × 31,3% × 9 = 8 600,30 лв.

Общо: 11 245,46 лв.

Общо осигуровки: 15 155,54 лв.

Годишно изчисление:

Брутен доход: 72 000,00 лв.

- Нормативно признати разходи (25%): - 18 000,00 лв.

- Авансови осигуровки (Ред 7): - 3 910,08 лв.

- Окончателни осигуровки (Ред 8): - 11 245,46 лв.

─────────────

Данъчна основа: 38 844,46 лв.

Годишен данък (10%): 3 884,45 лв.

При високи доходи таванът на осигуровките играе в твоя полза. Осигуровките спират да растат след достигане на максималния осигурителен доход, но данъчната основа продължава да расте. Затова процентът на общата данъчна тежест спрямо брутния доход намалява при по-високи доходи.

Важно за този сценарий: Ако през годината си плащал осигуровки върху по-нисък доход от реалния (например върху МОД), ще дължиш и изравнителна вноска за осигуровки. Как точно работи изравняването, разгледахме в секцията за годишно изравняване на осигуровките.

Данъчни облекчения

Данъчните облекчения намаляват данъчната ти основа, което означава, че плащаш данък върху по-малка сума. За да ги ползваш, трябва да имаш положителна данъчна основа. Ако данъчната ти основа е нула (например при много нисък доход), облекченията няма върху какво да се приложат.

Облекченията се декларират в отделни приложения към годишната декларация. Най-често използваното от фрийлансъри е облекчението за деца (Приложение 10).

Облекчение за деца

Ако имаш деца, можеш да намалиш данъчната си основа чрез Приложение 10. Облекчението се приспада директно от годишната данъчна основа:

| Брой деца | Намаление на данъчната основа | Реална данъчна спестявка |

|---|---|---|

| 1 дете | 6 000 лв./год. | 600 лв. |

| 2 деца | 12 000 лв./год. | 1 200 лв. |

| 3+ деца | 18 000 лв./год. | 1 800 лв. |

Да видим как се отразява на Пример 1. Дизайнерът с данъчна основа 18 548,92 лв. има едно дете:

Данъчна основа: 18 548,92 лв.

- Облекчение за 1 дете: - 6 000,00 лв.

─────────────

Намалена данъчна основа: 12 548,92 лв.

Годишен данък (10%): 1 254,89 лв.

Без облекчението данъкът е 1 854,89 лв. С облекчението е 1 254,89 лв. Разликата е точно 600 лв. в джоба ти.

Какво се случва след изчислението

Когато попълниш декларацията, резултатът е едно от двете:

-

Внесеният авансов данък е по-малък от годишния данък. Доплащаш разликата до 30 април. Това е най-честият сценарий, особено заради четвъртото тримесечие, за което не се внася авансов данък.

-

Внесеният авансов данък е по-голям от годишния данък. Имаш надвнесен данък. Можеш да поискаш възстановяване или да го приспаднеш от бъдещи задължения.

Формулата е проста, но числата, които влизат в нея, зависят от осигурителния ти доход, и по-конкретно от разликата между авансовите вноски и реалния доход. За повече детайли за изчисленията от бруто до нето виж От бруто до нето за свободни професии.

Сега, след като знаеш какво те очаква в декларацията, нека видим как практически да я подадеш онлайн през портала на НАП.

Как да подадеш декларацията онлайн

Декларацията се подава онлайн през портала на НАП (portal.nra.bg) с ПИК (персонален идентификационен код) или КЕП (квалифициран електронен подпис). За годишната декларация ПИК е напълно достатъчен. Той е безплатен и се получава от всеки офис на НАП с лична карта за минути. КЕП ти трябва за по-специфични операции като подаване на декларации по ЗДДС.

Порталът предлага предварително попълнена декларация (достъпна от началото на март), която зарежда автоматично данни от някои платци на доходи. Прегледай ги внимателно и допълни липсващото. Като самоосигуряващо се лице задължително ще трябва да въведеш данни в Приложение 3 и Образец 2004 лично. След като попълниш и провериш всичко, подаваш декларацията и отделно Декларация Образец 6 (за дължимите осигурителни вноски) през същия портал.

Само при електронно подаване до 31.03 можеш да ползваш отстъпката от 5% върху данъка за довнасяне.

Плащането става след подаване на декларацията. Най-лесният вариант е с дебитна или кредитна карта през виртуалния ПОС терминал на НАП в самия портал. Може да се плати и с банков превод или на място в офис на НАП. Крайният срок за плащане е 30 април. За да ползваш 5% отстъпка, подай и плати до 31 март.

Дори и с перфектно попълнена декларация, има грешки, които се повтарят всяка година. Нека видим кои са най-честите и как да ги избегнеш.

Най-чести грешки и как да ги избегнеш

Дори опитни фрийлансъри допускат грешки в годишната декларация. Добрата новина е, че повечето от тях се избягват лесно, ако знаеш къде да внимаваш. Ето шестте най-често срещани проблема и как да се справиш с всеки от тях.

1. Неуведомен клиент за статуса ти на самоосигуряващо се лице

Ако сключиш договор с фирма и не я уведомиш писмено, че си самоосигуряващо се лице, тя е длъжна по чл. 43, ал. 1 от ЗДДФЛ да ти удържи авансов данък и осигуровки. Проблемът е, че ти вече плащаш осигуровки като СОЛ. Получават се двойни осигурителни вноски, което прави невъзможно правилното годишно изравняване на осигуровките. Корекцията изисква фирмата да подаде нови данни към НАП, да коригира удържаните суми и да ти възстанови надвнесеното. Това отнема време и създава излишни усложнения и за двете страни.

Как да я избегнеш: Подай писмена декларация по чл. 43, ал. 5 от ЗДДФЛ на клиента си, в която посочваш, че си самоосигуряващо се лице по чл. 5, ал. 2 от КСО. Декларацията е свободна форма (няма официален формуляр на НАП), но трябва да съдържа имената ти, ЕГН, БУЛСТАТ и изрично изявление за статуса ти. На практика можеш да впишеш тази клауза директно в договора. Така фирмата няма да удържа данък и осигуровки от възнаграждението ти.

2. Забравени данъчни облекчения

Много фрийлансъри не знаят, че могат да ползват данъчно облекчение за деца директно през годишната декларация. Пропускането на Приложение 10 може да те лиши от реални спестявания: 600 лв. при едно дете и 1 200 лв. при две деца.

Как да я избегнеш: Преди да подадеш декларацията, винаги отвори Приложение 10 и провери дали имаш право на някое от облекченията.

3. Грешки в Образец 2004

Таблиците за изравняване на осигурителния доход крият подводни камъни. Най-честите проблеми са грешно вписан авансов осигурителен доход и пропуск да се отбележат месеците без дейност.

Как да я избегнеш: Сравни данните ред по ред с месечните си платежни нареждания. В портала на НАП можеш да видиш какви вноски са отразени за всеки месец.

4. Пропускане на срока за 5% отстъпка

Подаването на 15 април вместо до 31 март означава, че губиш отстъпката от 5%, която може да стигне до 500 лв. Тази разлика е твоят бонус за навременно подаване.

Как да я избегнеш: Сложи напомняне за средата на март. Така ще имаш две седмици буфер за евентуални корекции преди крайния срок.

5. Пропускане на Декларация образец 6

Подаването на декларацията по чл. 50 е само половината от задачата. Ако забравиш Декларация образец 6, осигурителният ти доход няма да бъде правилно изравнен и може да получиш покана от НАП.

Как да я избегнеш: Подавай двете декларации в един и същи ден. Така няма как да забравиш едната.

6. Сляпо приемане на предварително попълнената декларация

От март НАП зарежда данни в декларацията ти автоматично. Това е удобно, но не е безгрешно. Доходи от чуждестранни клиенти обикновено не присъстват, а и някои български платци може да не са подали справките си навреме.

Как да я избегнеш: Винаги сравнявай попълнените от НАП суми с твоите собствени записи: издадени фактури, банкови извлечения и платежни документи. Ти познаваш доходите си по-добре от системата или счетоводителя си.

Заключение

Годишната данъчна декларация изглежда сложна само от пръв поглед. Когато разбереш структурата и формулата зад нея, попълването рядко отнема повече от час. Ключът е в подготовката: събери документите си предварително, знай числата си и следвай стъпките една по една.

Какво научихме

- Декларацията по чл. 50 е годишният ти отчет пред НАП за всички доходи и осигуровки.

- Основното приложение за фрийлансъри е Приложение 3 с код 306 (доходи от упражняване на свободна професия).

- Формулата за данъка е проста: Доход − НПР (25%) − Осигуровки = данъчна основа × 10%.

- Годишното изравняване на осигуровките е задължителна стъпка (Образец 2004 в декларацията).

- Подай до 31 март, за да ползваш 5% отстъпка от дължимия данък (максимум 500 лв.).

Вече знаеш всичко необходимо, за да подадеш декларацията си самостоятелно. Хиляди фрийлансъри го правят всяка година без счетоводител. Ти също можеш.

Често задавани въпроси

Като фрийлансър си самоосигуряващо се лице (СОЛ) и подаването по електронен път е задължително. Нямаш право да подадеш на хартия.

Ако получаваш доходи само по граждански договори и не си самоосигуряващо се лице, можеш да подадеш и на хартия в офис на НАП или по пощата с обратна разписка. Въпреки това, електронното подаване е по-удобно и единствено то ти дава право на 5% отстъпка.

Преди 30.04 можеш да подадеш коригираща декларация колкото пъти е необходимо. Просто подаваш нова декларация, която заменя предишната.

След 30.04 имаш право на еднократна коригираща декларация до 30.09 на същата година (чл. 53, ал. 2 от ЗДДФЛ). Имай предвид, че при коригиращи декларации след крайния срок губиш правото на 5% отстъпка, ако си я ползвал.

Ако си регистриран като самоосигуряващо се лице и си упражнявал дейност през годината, да, подаваш декларация дори при нулев доход. Образец 2004 и Декларация образец 6 също са задължителни, защото отразяват осигурителните ти вноски.

Ако си подал декларация за прекъсване на дейността и не си работил през цялата година, не е необходимо да подаваш.

Да, напълно. Данъчното облекчение за деца не е запазено само за хора на трудов договор. Попълваш Приложение 10, Част VI от годишната декларация.

Облекчението намалява данъчната ти основа с 6 000 лв. за едно дете (спестяваш 600 лв. данък) и с 12 000 лв. за две деца (спестяваш 1 200 лв. данък).

От март всяка година НАП зарежда в декларацията ти данни за получени доходи. Информацията идва от работодатели и фирми, които са ти изплащали суми и са подали справки за това.

Удобно е, но не бива да разчиташ напълно на нея. Доходи от чуждестранни клиенти, някои граждански договори и забавени справки може да липсват. Винаги сравнявай предварително попълнените данни с фактурите и банковите си извлечения, преди да потвърдиш подаването.